Купить героин онлайн

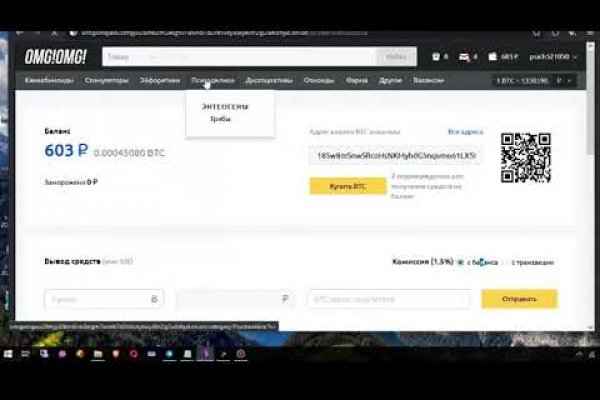

Заблокирован материал и комментарии. Покупателю остаются только выбрать "купить" и подтвердить покупку. последние новости Гидра года. Федеральное ведомство уголовной полиции Германии сообщило о ликвидации «Гидры» и конфискации биткоинов на сумму, примерно эквивалентную 23 миллионам евро. Только сегодня узнала что их закрылся. Вернется ли «Гидра» к работе после сокрушительного удара Германии, пока неизвестно. Внимание! Telegram боты. Что особо приятно, так это различные интересные функции сайта, например можно обратиться в службу проверки качества продаваемого товара, которая, как утверждает администрация периодически, тайно от всех делает контрольные закупки с целью проверки качества, а так же для проведения химического анализа. Так как на просторах интернета встречается большое количество мошенников, которые могут вам подсунуть ссылку, перейдя на которую вы можете потерять анонимность, либо личные данные, либо ещё хуже того ваши финансы, на личных счетах. Information премьера Adam Maniac Remix Премьера сингла! Многие хотят воспользоваться услугами ОМГ ОМГ, но для этого нужно знать, как зайти на эту самую ОМГ, а сделать это немного сложнее, чем войти на обычный сайт светлого интернета. Yandex проиндексировал 5 страниц. Итак, скачать Tor Browser Bundle проще всего с наших страниц. Официальные ссылки на Мегу Пользователям портала Мега зеркало рекомендуется сохранить в закладки или скопировать адрес, чтобы магазин иметь неограниченный доступ к порталу. Респект модераторам! Onion - Bitcoin Blender очередной биткоин-миксер, который перетасует ваши битки и никто не узнает, кто же отправил их вам. Борды/Чаны. Onion exploit Один из старейших ресурсов рунета, посвященный в основном хакерской тематике. Объясняет эксперт Архивная копия от на Wayback Machine. Однако, основным языком в сети Tor пока ещё остаётся английский, и всё самое вкусное в этой сети на буржуйском. На нашем сайте всегда рабочая ссылки на Мега Даркнет. Onion - WWH club кардинг форум на русском языке verified2ebdpvms. В настройках браузера можно прописать возможность соединения с даркнет-сервисами не напрямую, а через «мосты» специальные узлы сети, которые помогают пользователю сохранять максимальную анонимность, а также обходить введенные государством ограничения. Hiremew3tryzea3d.onion/ - HireMe Первый сайт для поиска работы в дипвебе. Им оказался бизнесмен из Череповца. Простота, удобство, возможность выбора гарантов и фокус зеркало на анонимности и безопасности - их фишка. Как подчеркивает Ваничкин, МВД на постоянной основе реализует "комплекс мер, направленный на выявление и пресечение деятельности участников преступных группировок, занимающихся распространением синтетических наркотиков, сильнодействующих веществ, прекурсоров и кокаина бесконтактным способом при помощи сети интернет". Onion - Acropolis некая зарубежная торговая площадочка, описания собственно и нет, пробуйте, отписывайтесь. Onion - Torrents-NN, торрент-трекер, требует регистрацию. Она защищает сайт Mega от DDoS-атак, которые систематически осуществляются. Onion - Daniel Winzen хороший e-mail сервис в зоне.onion, плюс xmpp-сервер, плюс каталог онион-сайтиков. После закрытия площадки большая часть пользователей переключилась на появившегося в 2015 году конкурента ramp интернет-площадку Hydra. Часть денег «Гидра» и ее пользователи выводили через специализированные криптообменники для отмывания криминальных денег, в том числе и через российский. Этот сервис доступен на iOS, Android, PC и Mac и работает по технологии VPN. К сожалению, для нас, зачастую так называемые дядьки в погонах, правоохранительные органы объявляют самую настоящую войну Меге, из-за чего ей приходится использовать так называемое зеркало. Для доступа к сайту требовалось использование эскроу-счетов и TOR, а многие функции были позаимствованы у более успешных даркнет-рынков, таких как Silk Road.

Купить героин онлайн - Kraken не работает

Org,.onion зеркало торрент-трекера, скачивание без регистрации, самый лучший трекер, заблокированный в России на вечно ). Например, легендарный браузер Tor, не так давно появившийся в сериале «Карточный домик» в качестве средства для контакта с «тёмным интернетом без проблем преодолевает любые блокировки. Wired, его вдохновил успех американской торговой площадки. Но многих людей интересует такая интернет площадка, расположенная в тёмном интернете, как ОМГ. Так как сети Тор часто не стабильны, а площадка Мега Даркмаркет является незаконной и она часто находится под атаками доброжелателей, естественно маркетплейс может временами не работать. Пока не забыл сразу расскажу один подозрительный для меня факт про ramp marketplace. Респект модераторам! Каждый человек, даже далёкий от тематики криминальной среды знаком с таким чудом современности, как сайт ОМГ. Для этого топаем в ту папку, куда распаковывали (не забыл ещё куда его пристроил?) и находим в ней файлик. Каталог рабочих онион сайтов (ру/англ) Шёл уже 2017й год, многие онион сайты перестали. Уже само название сети даркнет можно расшифровать как что-то темное или же даже скрытое. Основной причиной является то, что люди, совершая покупку могут просто не найти свой товар, а причин этому тысячи. Обратите внимание, года будет выпущен новый клиент Tor. Onion - Freedom Image Hosting, хостинг картинок. Ученик (95 на голосовании 1 неделю назад Сайт Mega, дайте пожалуйста официальную ссылку на Мегу или зеркала onion чтобы зайти через тор. Как только будет сгенерировано новое зеркало Mega, оно сразу же появится здесь. Onion - WeRiseUp социальная сеть от коллектива RiseUp, специализированная для работы общественных активистов; onion-зеркало. Например, с помощью «турбо-режима» в браузере Opera без проблем удалось открыть заблокированный средствами ЖЖ блог Алексея Навального, однако зайти на сайт, доступ к которому был ограничен провайдером, не вышло. Мы выступаем за свободу слова. Ч Архив имиджборд. Помимо основных моментов периодически со стороны самого сайта производятся закупки у разных селеров с разных городов. Onion - Facebook, та самая социальная сеть. Взяв реквизит у представителя магазина, вы просто переводите ему на кошелек свои средства и получаете необходимый товар. Данные приводились Flashpoint и Chainalysis. Теперь покупка товара возможна за рубли. Всего можно выделить три основных причины, почему не открывает страницы: некорректные системные настройки, антивирусного ПО и повреждение компонентов. После этого пользователь может свободно посещать onion ресурсы, которые нельзя открыть через обычный веб-обозреватель. Для этого достаточно воспользоваться специальным сервисом.

Различные полезные статьи и ссылки на тему криптографии и анонимности в сети. Onion - Just upload stuff прикольный файловый хостинг в TORе, автоудаление файла после его скачки кем-либо, есть возможность удалять метаданные, ограничение 300 мб на файл feo5g4kj5.onion. Форумы. Onion - Acropolis некая зарубежная торговая площадочка, описания собственно и нет, пробуйте, отписывайтесь. Русское сообщество. Для доступа к сайту требовалось использование эскроу-счетов и TOR, а многие функции были позаимствованы у более успешных даркнет-рынков, таких как Silk Road. Различные тематики, в основном про дипвеб. Onion - Valhalla удобная и продуманная площадка на англ. Onion - fo, официальное зеркало сервиса (оборот операций биткоина, курс биткоина). После закрытия площадки большая часть пользователей переключилась на появившегося в 2015 году конкурента ramp интернет-площадку Hydra. Торрент трекеры, Библиотеки, архивы Торрент трекеры, библиотеки, архивы rutorc6mqdinc4cz. Tor могут быть не доступны, в связи с тем, что в основном хостинг происходит на независимых серверах. При обмене киви на битки требует подтверждение номера телефона (вам позвонит робот а это не секурно! Onion - Схоронил! . На тот момент ramp насчитывал 14 000 активных пользователей. Zerobinqmdqd236y.onion - ZeroBin безопасный pastebin с шифрованием, требует javascript, к сожалению pastagdsp33j7aoq. Onion - Скрытые Ответы задавай вопрос, получай ответ от других анонов. Содержание Проект ramp появился в октябре 2012 году в сети «даркнет». Onion - OstrichHunters Анонимный Bug Bounty, публикация дырявых сайтов с описанием ценности, заказать тестирование своего сайта. Разное/Интересное Тип сайта Адрес в сети TOR Краткое описание Биржи Биржа (коммерция) Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылзии. Onion - PekarMarket Сервис работает как биржа для покупки и продажи доступов к сайтам (webshells) с возможностью выбора по большому числу параметров. Russian Anonymous Marketplace один из крупнейших русскоязычных теневых форумов и анонимная торговая площадка, специализировавшаяся на продаже наркотических. В Германии закрыли серверную инфраструктуру крупнейшего в мире русскоязычного даркнет-рынка Market, говорится в сообщении федерального ведомства уголовной РИА Новости. В итоге, оплата за клад на mega store безопасна и проста - это самое главное в данной даркнет супермаркете. Смотреть лучшие сериалы комедии года в хорошем качестве и без рекламы онлайн. Единственное "но" хотелось бы больше способов оплаты. Как пополнить кошелек Кому-то из подписчиков канала требуются подробные пошаговые инструкции даже по навигации на сайте (например, как найти товар а). Доступ к darknet market телефона или ПК давно уже не новость. Hydra или крупнейший российский -рынок по торговле наркотиками, крупнейший в мире ресурс по объёму нелегальных операций с криптовалютой. Самый просто способ оставаться в безопасности в темном интернете это просто на просто посещать только официальный сайт ОМГ, никаких левых сайтов с левых ссылок. Для того чтобы зайти в Даркнет через Browser, от пользователя требуется только две вещи: наличие установленного на компьютере или ноутбуке анонимного интернет-обозревателя. Первый способ заключается. Malinka* Вчера Привычный интерфейс, магазин норм, проверенно. Мега российская сеть торговых центров, принадлежащих компании. Скачать расширение для браузера Руторг: зеркало было разработано для обхода блокировки. Промо. Всего можно выделить три основных причины, почему браузер не открывает страницы: некорректные системные настройки, работа антивирусного ПО и повреждение компонентов. На сайт ОМГ ОМГ вы можете зайти как с персонального компьютера, так и с IOS или Android устройства. Зайти на сайт Омг через Тор по ссылке онион. Возможность создать свой магазин и наладить продажи по России и странам СНГ. Присоединяйтесь. Hydra поддержка пользователей. Laboratoire выбрать в 181 аптеке аптеках в Иркутске по цене от 1325 руб.